ماده ۱۳۲ قانون مالیات های مستقیم

ماده ۱۳۲ معافیت درآمد ابرازی تولیدی و معدنی و…

درآمد ابرازی ناشی از فعالیت های تولیدی و معدنی اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی که از تاریخ اجرای این ماده از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود و همچنین درآمدهای خدماتی بیمارستانها، هتلها و مراکز اقامتی گردشگری اشخاص یادشده که از تاریخ مذکور از طرف مراجع قانونی ذیربط برای آنها پروانه بهره برداری یا مجوز صادر میشود، از تاریخ شروع بهرهبرداری یا استخراج یا فعالیت به مدت پنجسال و در مناطق کمتر توسعهیافته به مدت ده سال با نرخ صفر مشمول مالیات میباشد.

نکات مهم ماده ۱۳۲ قانون مالیات های مستقیم

تمرکز اصلی ماده ۱۳۲ قانون مالیات های مستقیم بر روی معافیت مالیاتی اشخاص می باشد و دارای نکات با اهمیتی می باشد که در این بخش به قسمتی از آن پرداخته ایم. در ابتدای این ماده قانونگذار به “درآمد ابرازی اشخاص حقوقی غیر دولتی در واحدهای تولیدی و معدنی” اشاره نموده است.

یعنی اینکه فقط درآمد ابرازی مودی مشمول معافیت است (یا به عبارتی با نرخ صفر محاسبه می شود) و درآمدهای کتمان شده مشمول مالیات با نرخ صفر نخواهد شد. پس دقت کنید فقط درآمد ابرازی مودی با نرخ صفر محاسبه می شود.

در عبارت دوم به اشخاص حقوقی غیر دولتی که یکی از شروط اصلی ماده قانونی می باشد اشاره نموده است در نتیجه کلیه اشخاص حقیقی و اشخاص حقوقی که ۵۰% سهام آنها یا بیشتر متعلق به دولت باشد مشمول مالیات با نرخ صفر نخواهد شد.

نکته مهم :

این معافیت شامل شرکتهای تولیدی و معدنی خواهد شد و شامل شرکتهای بازرگانی و خدماتی نمی شود.

در ادامه ماده ۱۳۲ قانون مالیاتهای مستقیم قانونگذار به درآمدهای خدماتی بیمارستانها، هتلها و مراکز اقامتی گردشگری اشخاص یادشده اشاره نموده است که مشمول مالیات با نرخ صفر خواهند بود در نتیجه زمانی مشمول معافیت ماده ۱۳۲ خواهند بود که متعلق به اشخاص حقوقی غیردولتی باشند.

نکته مهم :

برای بهره مندی از معافیت ماده ۱۳۲ قانون مالیات های مستقیم لازم است اشخاص اظهارنامه، پلمپ دفاتر، ترازنامه و سود و زیان را در موعد مقرر ارائه کنند.

نرخ صفر مالیاتی

بر اساس ماده ۱۳۲ قانون مالیات های مستقیم ، اعمال نرخ صفر مالیاتی ، یک نوع معافیت مالیاتی است که پس از ارائه اظهارنامه مالیاتی، اسناد و مدارک حسابداری و دفاتر قانونی در مدت زمان معین برای مودی در نظر گرفته می شود.

این قانون به فعالان اقتصادی کمک می کند تا در یک زمان معین از پرداخت مالیات معاف گردند.

منظور از نرخ صفر مالیاتی روشی است که در آن مودی مکلف به انجام تکالیف مالیاتی برای درآمدهای خود به ترتیب مقرر در این قانون و در مواعد مشخصشده به سازمان امور مالیاتی کشور میباشند است اما در هنگام محاسبه مالیات مودی مالیات آن در نرخ صفر ضرب می شود و سازمان امور مالیاتی نیز مکلف به بررسی اظهارنامه و تعیین درآمد مشمول مالیات مودیان براساس مستندات، مدارک و اظهارنامه مذکور است و پس از تعیین درآمد مشمول مالیات مودیان، مالیات آنها با نرخ صفر محاسبه میشود.

به عبارت دیگر شرط دریافت و استفاده از نرخ مالیات صفر به این است که تمام تکالیف مالیاتی اعم از دفاتر و اظهارنامه و … به موقع و در موعد مقرر به سازمان مالیاتی ارائه شود. گاها دیده می شود که مدیر عامل شرکت تازه تاسیسی بخاطر عدم آگاهی تصور می کند چون از مالیات معاف است پس هیچ تکلیفی بر عهده نیست و بعد از پنج سال که به حوزه مالیاتی مراجعه می کند از اتفاقاتی که افتاده شوکه می شود یعنی علاوه بر معافیت هایی که برای او در نظر نگرفته اند مقدار زیادی هم جریمه شده است.

شرط برخورداری از معافیت مالیاتی بر اساس ماده ۱۳۲ قانون مالیات های مستقیم

برای استفاده از نرخ صفر مالیاتی مودی بایستی در مهلت مقرر نسبت به ارائه اظهارنامه مالیاتی اقدام نماید در غیر این صورت علاوه بر اینکه این نرخ شامل حال او نخواهد شد به علت عدم ارائه اظهارنامه مالیاتی، مشمول جریمه نیز می گردد لذا برای بهرهمندی از این سیاست اقتصادی، بنگاهها موظف اند مطابق تبصره ۱ ماده ۱۴۶ مکرر اقدام به ارائه مدارک زیر نمایند:

- تسلیم اظهارنامه مالیاتی در موعد مقرر و اسناد مالیاتی مانند حسابهای سود و زیان و ترازنامه

- ارائه دفاتر قانونی و اسناد و مدارک حسابداری در مهلت مقرر

شرط برخورداری از نرخ صفر مالیاتی و هر گونه معافیت یا مشوق مالیاتی مندرج در ماده ۱۳۲ قانون مالیات های مستقیم و سایر قوانین می باشد.

فعالیت هایی که حتی در صورت عدم ارائه اظهارنامه یا اسناد و مدارک معافیت آن باز هم به مودی تعلق می گیرد:

- فعالیت کشاورزی اشخاص حقیقی ( صرفا تولیدات محصول کشاورزی ) موضوع ماده ۸۱ قانون مالیات مستقیم

- درآمد موقوفات و نذورات ، خمس و ذکات ، آستان قدس رضوی و سایر مراکز مندرج در بند الف ، ب ، ح ، ز موضوع ماده ۱۴۴ قانون مالیات مستقیم

- سود سپرده بانکی و سایر وجوه موضوع ماده ۱۴۵ قانون مالیات مستقیم

حمایت از خود اظهاری

خود اظهاری مالیاتی در واقع روشی مبتنی بر اعتماد است که در آن مودی درآمد سالانه خود را به سازمان مالیاتی اعلام می کند تا میزان مالیات مستقیمی که باید بپردازد مشخص شود. بنابراین اظهار مالیات به وسیله مؤدی و همکاری او با اداره دارایی، تشخیص و ارزیابی مالیات را آسان تر می کند. اظهار مالیات از طرف مودی به وسیله تسلیم اظهارنامه صورت می گیرد.

سازمان امور مالیاتی برای ترغیب و تشویق مودیان مالیاتی جهت اعلام درآمد واقعی خود برای اشخاص حقیقی مطابق تبصره ماده ۱۳۱ و برای اشخاص حقوقی مطابق تبصره ۷ ماده ۱۰۵ قانون مالیات های مستقیم، به ازای هر ۱۰ درصد افزایش درآمد ابرازی مشمول مالیات اشخاص نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های مالیات کاهش پیدا می کند.

شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوط به سال جاری در مهلت مقرر اعلام شده از سوی سازمان امور مالیاتی است.

تفاوت نرخ صفر مالیاتی و معافیت مالیاتی

ممکن است در ابتدا گمان شود که نرخ صفر مالیاتی همان معافیت از مالیات است و افراد حقیقی و حقوقی بنا به شرایطی که دارند از پرداخت مالیات خود معاف می شوند ولی در واقع مفهوم نرخ صفر مالیاتی جدا از معافیت مالیاتی بوده و دو مفهوم متفاوت در حوزه مالیات هستند.

مالیات یکی از ابزارهای مهم دولت برای جمع آوری درآمد و تامین هزینههای عمومی است. در بسیاری از کشورها، دولت به منظور تشویق به فعالیتهای مشخصی در بخشهای مختلف اقتصادی، نرخ صفر مالیاتی یا معافیت مالیاتی را برای بخشی از درآمدها یا محصولات در نظر میگیرد.

نرخ صفر مالیاتی به معنی عدم اعمال هیچگونه مالیات بر روی درآمد یا محصولات خاصی است که توسط عامل اقتصادی تولید یا عرضه میشوند. به عبارت دیگر، در این حالت، مالیاتی از درآمد یا محصولات مورد نظر کسر نمیشود و عامل اقتصادی به صورت کامل و بدون کسر هیچگونه مالیاتی پول خود را دریافت میکند.

اما معافیت مالیاتی به معنی این است که بخشی از درآمد عامل اقتصادی از مالیات معاف خواهد بود. در این حالت، عامل اقتصادی باید برای بقیه درآمدهای خود مالیات پرداخت کند، اما برای بخشی از درآمدش که معافیت دارد، مالیات پرداخت نمی کند.

تفاوت اصلی بین نرخ صفر مالیاتی و معافیت مالیاتی در این است که در نرخ صفر مالیاتی، درآمد یا محصولات مورد نظر به صورت کاملاً معاف از پرداخت هرگونه مالیاتی هستند، در حالی که در معافیت مالیاتی، بخشی از درآمد یا محصولات مورد نظر از پرداخت مالیات معاف خواهند بود.

بنابراین معافیت مالیاتی بدین معنا می باشد که یک کسب و کار به طور کامل از پرداخت مالیات معاف است اما مالیات با نرخ صفر ، دائمی نیست و بازه زمانی مشخصی دارد.

یکی دیگر از تفاوتهای اساسی میان نرخ صفر مالیاتی و معافیت از مالیات در اهداف آنهاست. هدف اعمال نرخ صفر مالیاتی به منظور تشویق به فعالیتهای اقتصادی، تسریع آن و ایجاد انگیزه برای سرمایهگذاری است، در حالی که معافیتها اغلب به منظور حمایت از صنایع و محصولات خاص یا اهداف اجتماعی و فرهنگی بهکار میروند اما تأثیر آنها معمولاً محدودتر و هدفمندتر است.

اهمیت معافیت مالیاتی

معافیت مالیاتی به عنوان یکی از ابزارهای سیاستگذاری مالیاتی، انعطافپذیری بیشتری را در اختیار دولت قرار میدهد. به عنوان مثال، دولت میتواند با اعمال معافیت مالیاتی در برابر برخی درآمدها یا صنایع، به اهداف خاصی مانند افزایش رونق اقتصادی، حمایت از بخشهای مستضعف جامعه یا جذب سرمایهگذاری دست یابد.

با توجه به شرایط مختلف اقتصادی و اجتماعی کشور، دولت میتواند با اعمال یا لغو معافیت مالیاتی، به سرعت و بدون نیاز به تغییر سیاستهای مالیاتی کلی، به تناسب با اهداف خاص خود، سیاستهای مالیاتی خود را تغییر دهد.

معافیت مالیاتی به عنوان یک ابزار مالیاتی برای ایجاد انگیزه برای سرمایهگذاری و ایجاد شغل در برخی صنایع و کسبوکارها مورد استفاده قرار میگیرد. با توجه به اینکه پرداخت مالیاتها هزینهی قابل توجهی برای کسبوکارها و افراد است، معافیت مالیاتی میتواند ایجاد انگیزه برای سرمایهگذاری، توسعه فعالیتهای تولیدی و اشتغالزایی را افزایش دهد.

معافیت مالیاتی چه کاربردی دارد؟

معافیت مالیاتی در واقع یکی از ابزارهایی است که دولت میتواند از آن برای حمایت از بخشهایی از جامعه که نیاز به حمایت دارند، استفاده کند. در این راستا، معافیت مالیاتی میتواند به عنوان یکی از راههای حمایت از بخشهایی مانند موسسات خیریه، انجمنهای غیرانتفاعی و افراد با درآمد کم، مورد استفاده قرار گیرد.

در واقع، معافیت مالیاتی میتواند تاثیر مثبتی بر اقتصاد کشور داشته باشد. از یک سو، حمایت از بخشهایی که نیاز به حمایت دارند، باعث افزایش رونق اقتصادی و ایجاد شغل در این بخشها میشود. از سوی دیگر، افرادی که شامل معافیت مالیاتی هستند، میتوانند بیشتر درآمد داشته باشند و این میتواند به افزایش قدرت خرید و در نهایت افزایش رونق اقتصادی منجر شود.

به طور کلی، معافیت مالیاتی میتواند به عنوان یکی از ابزارهای حمایتی دولت، برای افزایش رونق اقتصادی و حمایت از بخشهای مستضعف جامعه مورد استفاده قرار گیرد.

مدت زمان برخورداری از نرخ صفر مالیاتی

نرخ صفر مالیاتی برای واحدهای تولیدی و خدماتی از تاریخ شروع بهرهبرداری به مدت ۵سال قابل اجراست و بعد از آن مانند سایر افراد، مشمول پرداخت مالیات خواهند شد. در مناطق کمترتوسعهیافته نیز، قانون نرخ صفر مالیاتی به مدت ۱۰سال تداوم مییابد.

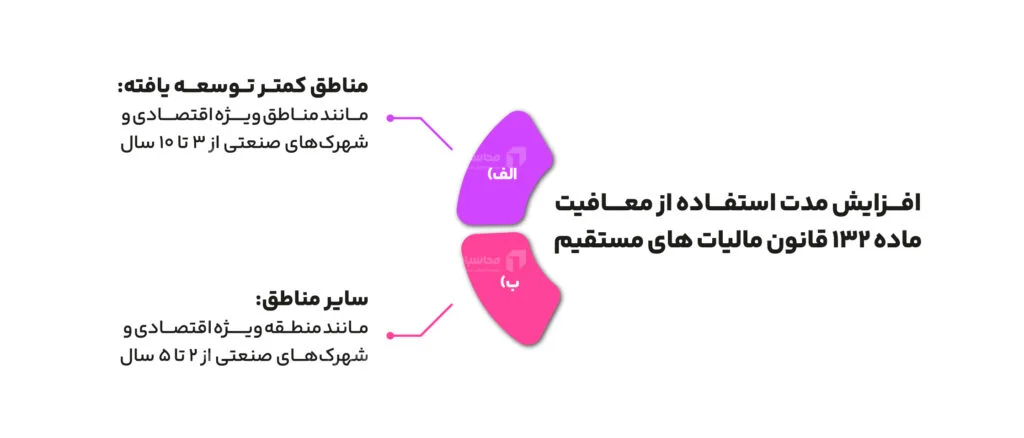

افزایش مدت استفاده از معافیت ماده ۱۳۲ قانون مالیات های مستقیم

مطابق بند پ ماده ۱۳۲ قانون مالیات های مستقیم دوره برخورداری محاسبه مالیات با نرخ صفر برای واحد های اقتصادی واقع در شهرک های صنعتی و یا مناطق ویژه اقتصادی به مدت دو سال و در صورت استقرار شهرک های صنعتی یا مناطق ویژه اقتصادی در مناطق کمتر توسعه یافته ، به مدت سه سال افزایش پیدا می کند.

- مناطق کمتر توسعه یافته: مانند مناطق ویژه اقتصادی و شهرکهای صنعتی از ۳ تا ۱۰

- سایر مناطق: مانند منطق ویژه اقتصادی و شهرکهای صنعتی از ۲ تا ۵ سال

محدوده جغرافیایی شمول نرخ صفر مالیاتی و مشق های قانونی

نرخ صفر مالیاتی و مشوقهای موضوع این ماده شامل درآمد واحدهای تولیدی و معدنی مستقر در شعاع یکصد و بیست کیلومتری مرکز استان تهران و پنجاه کیلومتری مرکز استان اصفهان و سی کیلومتری مراکز سایر استانها و شهرهای دارای بیش از سیصد هزار نفر جمعیت براساس آخرین سرشماری نفوس و مسکن نمیشود.

همچنین مالیات واحدهای تولیدی و معدنی مستقر در کلیه مناطق ویژه اقتصادی و شهرکهای صنعتی به استثنای مناطق ویژه اقتصادی و شهرکهای مستقر در شعاع یکصد و بیست کیلومتری مرکز استان تهران با نرخ صفر محاسبه می شود و از مشوقهای مالیاتی موضوع این ماده برخوردار میباشند.

فهرست مناطق کمتر توسعهیافته شامل استان، شهرستان، بخش و دهستان در سه ماهه اول در هر برنامه پنجساله، توسط سازمان مدیریت و برنامهریزی کشور با همکاری وزارت امور اقتصادی و دارایی با لحاظ کردن شاخص های نرخ بیکاری و سرمایهگذاری در تولید تهیه میشود و به تصویب هیأت وزیران میرسد.

لیست مناطق کمتر توسعه یافته را می توانید از سایت سازمان مالیاتی کشور به نشانی www.intamedia.ir دانلود کنید.

تشریح فاصله در ماده ۱۳۲ قانون مالیات های مستقیم

شرکت های تولیدی و یا معدنی از مرکز استان تهران ۱۲۰ کیلومتر فاصله دارد در این حالت به این شرکت نرخ صفر مالیاتی تعلق می گیرد. شرکت های تولیدی و یا معدنی از مرکز استان اصفهان بیش از ۵۰ کیلومتر فاصله دارد باز هم مشمول نرخ صفر مالیاتی می باشد.

شرکت تولیدی و یا معدنی فاصله آن از مرکز سایر استان ها بیش از ۳۰ کیلومتر می باشد باز هم در این حالت مشمول نرخ صفر مالیاتی می گردد. شرکت تولیدی و یا معدنی فاصله آن از مرکز استان تهران کمتر از ۱۲۰ کیلومتر باشد اما در شهرک صنعتی یا منطقه ویژه اقتصادی قرار دارد مشمول نرخ صفر نمی گردد.

شرکت تولیدی و یا معدنی فاصله آن از مرکز اصفهان کمتر از ۵۰ کیلومتر باشد اما در شهرک صنعتی یا منطقه ویژه اقتصادی قرار گرفته باشد مشمول نرخ صفر می باشد بر خلاف استان تهران

شرکت تولیدی و یا معدنی در فاصله کمتر از ۳۰ کیلومتر سایر مراکز استان ها قرار دارد اما در شهرک صنعتی یا منطقه ویژه اقتصادی قرار گرفته باشد مشمول نرخ صفر مالیاتی می باشد.

نکته مهم

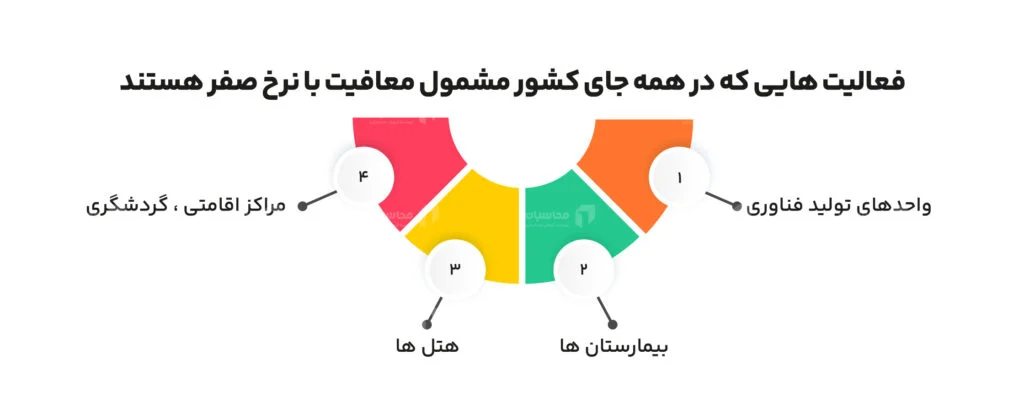

- واحدهای تولید فناوری اطلاعات دارای پروانه بهره برداری از مراجع قانونی در تمام نقاط کشور مشمول نرخ صفر این ماده می باشند.

- هتل ها ، بیمارستان ها و مراکز اقامتی گردشگری در تمام نقاط کشور مشمول نرخ صفر هستند.

- درخصوص مناطق ویژه اقتصادی و شهرکهای صنعتی یا واحدهای تولیدی که در محدوده دو یا چند استان یا شهر قرار میگیرند، ملاک تعیین محدوده به موجب آییننامهای است که به تصویب هیأت وزیران میرسد.

واحدهای تولیدی در مناطق زیر امکان استفاده از معافیت ماده ۱۳۲ را ندارند

- شعاع ۱۲۰ کیلومتری تهران حتی اگر در شهرک های صنعتی باشند بجز شهرک های صنعتی قم، سمنان ، اشتهارد و کاسپین

- واحدهایی که در ۵۰ کیلومتری اصفهان هستند

- واحدهایی که در ۳۰ کیلومتری سایر مراکز استان ها هستند

- واحدهایی که در ۳۰ کیلومتری شهرهای بیشتر از ۳۰۰ هزار نفر جمعیت هستند.

نکته مهم

واحدهای تولیدی و معدنی در مناطق ویژه اقتصادی و شهرک های صنعتی به جز شهرک های صنعتی مستقر در ۱۲۰ کیلومتری تهران ، بدون محدودیت شعاع امکان استفاده از معافیت ماده ۱۳۲ قانون مالیات های مستقیم را دارند.

معافیت ماده ۱۳۲ به قسمت های زیر از درآمدهای واحدهای تولیدی و معدنی تسری دارد

- تولید محصولات مندرج در پروانه حتی مازاد بر ظرفیت مندرج در پروانه

- درآمد فروش ضایعات مربوط به محصولات تولیدی مندرج در پروانه

- تولید کارمزدی محصولات مندرج در پروانه

فعالیت های مشمول معافیت با نرخ صفر

- واحدهای تولید فناوری

- بیمارستان ها

- هتل ها

- مراکز اقامتی ، گردشگری

نکته مهم

واحدهای تولید فناوری نسبت به تولید محصولات مندرج در پروانه معافیت دارند و این معافیت شامل درآمد پشتیبانی نمی شود.

مشوقهای نرخ صفر ماده ۱۳۲ قانون مالیات های مستقیم

با رعایت شرایط هر کدام از موارد زیر می توان مدت زمان استفاده از ماده ۱۳۲ قانون مالیات های مستقیم و نرخ صفر را افزایش داد:

- مشوق مربوط به افزایش نیروی کار مشاغل

- مشوق مربوط به سرمایه گذاری های اقتصادی

تشویق و حمایت از سرمایه گذاری

به منظور تشویق و افزایش سرمایه گذاری اقتصادی در بنگاه های اقتصادی علاوه بر دوره حمایت از طریق مالیات با نرخ صفر موضوع ماده ۱۳۲ قانون مالیات های مستقیم ، سرمایه گذاری در مناطق کمتر توسعه یافته و سایر مناطق می توان مطابق قانون مدت زمان استفاده از نرخ صفر مالیاتی را افزایش داد .

بنابراین اگر در طول دوران معافیت ماده ۱۳۲ بر روی شرکت سرمایه گذاری ریالی صورت پذیرد و باعث افزایش سرمایه شود باز هم خارج از آن زمان معافیت سازمان امور مالیاتی آن بنگاه اقتصادی را به شرح زیر مورد حمایت قرار می دهد :

در منطقه کمتر توسعه یافته

سازمان مالیاتی برای رشد مناطق کمتر توسعه یافته مزایایی در نظر گرفته است. در مواد قبل گفته شد که مالیات با نرخ صفر در مناطق کمتر توسعه یافته ده سال است. معادل سرمایه گذاری اقتصادی انجام شده مطابق قانون این نرخ تا زمانی بعد از پایان دوران معافیت ادامه پیدا می کند که جمع درآمد مشمول مالیات به دو برابر سرمایه ثبت شده و پرداخت شده (میزان سرمایه ای که برای شرکت اعلام شده) برسد نرخ صفر ادامه دارد و بعد از آن، مالیات با نرخهای مقرر در ماده ۱۰۵ محاسبه و دریافت میشود.

در سایر مناطق

معادل سرمایه گذاری اقتصادی انجام شده ۵۰% مالیات سال های بعد از دوره معافیت با نرخ صفر و معاف است و مابقی آن طبق ماده ۱۰۵ محاسبه می شود. این روند تا زمانی ادامه می یابد که جمع درآمد مشمول مالیات برابر یا معادل سرمایه ای که ثبت و پرداخت شده برسد و بعد از آن، صددرصد مالیات متعلقه با نرخهای مقرر در ماده (۱۰۵) این قانون و تبصرههای آن محاسبه و دریافت میشود.

معافیت افزایش نیروی کار مشاغل

برخی از شرکتها تلاش میکنند تا زمان معافیت مالیاتی را افزایش دهند. از این رو میتوانند از شرایط مختلف ماده ۱۳۲ ، بهره ببرند.

یکی از این شرایط که مربوط به نیروهای شاغل در یک واحد تولیدی است. در صورتی که این واحد بیش از ۵۰ نفر نیروی شاغل داشته باشد، در صورتی که در سال جدید ۵۰ درصد نیروهای سال قبل خود استخدام جدید داشته باشد، امکان افزایش زمان استفاده از مالیات با نرخ صفر برای آنها در نظر گرفته میشود.

این افزایش باید با تایید اداره کار و همچنین ارائه اسناد مثبته باشد در این شرایط به مدت زمان معافیتی که برای او در نظر گرفته شده یک سال اضافه می شود به طور مثال معافیت مالیاتی از پنج سال به شش سال افزایش می یابد .بدین صورت اشتغالزایی بیشتری در کشور صورت میگیرد.

البته برای جلوگیری از تخلف شرکتها و واحدهای تولیدی بر اساس این تبصره، در صورتی که پس از معافیت مالیاتی، تعدیل نیرو انجام گیرد، مالیات تعلق گرفته به همان سال از واحدهای تولیدی مطالبه خواهد شد

به عبارتی دیگر چنانچه بنگاه اقتصادی در دوران معافیت بیش از ۵۰ نفر نیرو داشته باشد و هر سال حداقل ۵۰ درصد نیرو اضافه کند ، به ازای هر سال افزایش یک سال به مدت معافیت اضافه می شود. البته با تایید وزارت تعاون، کار و رفاه اجتماعی و ارائه فهرست بیمه کارکنان

در صورت کاهش نیروی کار از حداقل افزایش در سال بعد که از مشوق های مالیاتی معافیت افزایش نیروی کار استفاده کرده باشند، مالیات متعلق در سال کاهش نیروی کار مطالبه و وصول می شود.

نکته مهم

- در طول دوران معافیت ماده ۱۳۲ قانون مالیات های مستقیم حتما ۵۰ نفر پرسنل در بنگاه اقتصادی مشغول به کار باشند.

- افراد بازنشسته ، مستعفی و بازخرید کاهش نیروی کار محسوب نمی گردد.

تاسیسات ایرانگردی و جهانگردی

کلیه تاسیسات ایرانگردی و جهانگردی دارای پروانه بهره برداری از مراجع قانونی ذی ربط به مدت حداکثر شش سال پس از تاریخ لازم الاجرا شدن و تصویب آن از ۵۰ درصد معافیت مالیات درآمد ابرازی برخوردار هستند.

نکته مهم

- درآمد حاصل از واگذاری (اجاره) تاسیسات ایرانگردی و جهانگردی مشمول معافیت نیست.

- درآمد حاصل از اعزام گردشگر به خارج از کشور مشمول این معافیت نیست.

نوع مالکیت تاسیسات ایرانگردی و جهانگردی از حیث حقیقی یا حقوقی و همچنین عمومی، خصوصی، تعاونی، دولتی و عمومی غیر دولتی تاثیری بر اعمال این معافیت نخواهد داشت.

دفاتر گردشگری و زیارتی

دفاتر گردشگری و زیارتی دارای مجوز از مراجع قانونی ذی ربط که به کشورهای زیارتی اعزام می کنند یا گردشگر خارجی را جذب می کنند مطابق ماده ۱۳۲ قانون مالیات های مستقیم، صد در صد درآمد ابرازی آنها با نرخ صفر مالیاتی مشمول مالیات میباشد.

حمایت از هزینه های تحقیقاتی و پژوهشی

مطابق قانون مالیات های مستقیم، معادل هزینه های تحقیقاتی و پژوهشی که از طریق اشخاص حقوقی در واحدهای تولیدی و صنعتی که در قالب قرارداد با دانشگاه ها و مراکز پژوهشی دارای مجوز انجام شود به شرط آنکه گزارش پیشرفت سالانه به تصویب شورای پژوهشی دانشگاهها و یا مراکز تحقیقاتی مربوطه برسد و ناخالص درآمد ابرازی حاصل از فعالیتهای تولیدی و معدنی آنها کمتر از ۵ میلیارد ریال نباشد، حداکثر به میزان ۱۰% مالیات ابرازی سال انجام هزینه بخشوده می شود.

برای تایید هزینه های تحقیقاتی پژوهشی موارد زیر الزامی است

- فهرست طرح های در دست اجرا به سازمان امور مالیاتی ارسال شده باشد.

- طرح تحقیقاتی منحصرا مربوط به فعالیت موسسه و در راستای تحصیل درآمد موسسه باشد.

- اسناد و مدارک مثبته انجام طرح به انضمام ریز هزینه ها به سازمان امور مالیاتی ارسال شود.